|

19983| 0

|

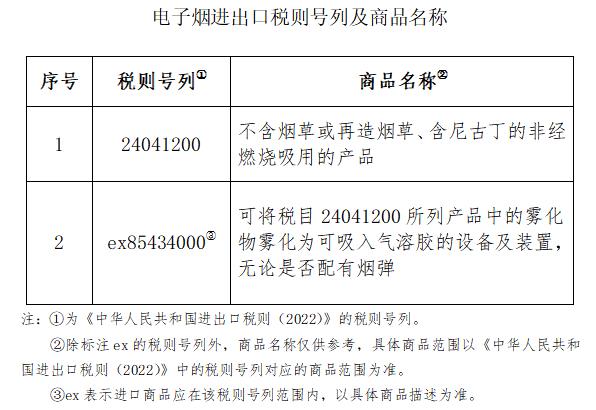

三部门:将电子烟纳入消费税征收范围 |

| ||

|

溧水114APP,招聘、房产、相亲、便民、二手,一站搞定!点击下载

|

||

Powered by Discuz! X3.5 © 南京溧水易网网络科技有限公司

服务热线:57214114、57244114 地址:广成铂金大厦16楼

法律顾问:吴耀坤 18502567708 江苏圣典(溧水)律师事务所

经营许可证:苏B2-20150070 | 人力资源许可证:0117000113 | |苏ICP备10008074号-9 |![]() 苏公网安备 32011702000107号

苏公网安备 32011702000107号

|

|

|

|

|

| 客服微信 | 求职群 | 公众号 | 视频号 | 抖音号(ls114ls114) |

发表于 2022-10-26 13:35:11

发表于 2022-10-26 13:35:11

提升卡

提升卡 置顶卡

置顶卡 变色卡

变色卡 照妖镜

照妖镜